Chính sách tài chính mới đối với khu kinh tế cửa khẩu

Bộ Tài chính vừa ban hành Thông tư số 109 hướng dẫn thực hiện một số điều của Quyết định số 72/2013 của Thủ tướng Chính phủ quy định cơ chế, chính sách tài chính đối với khu kinh tế cửa khẩu. Thông tư này có hiệu từ ngày 1/10/2014.

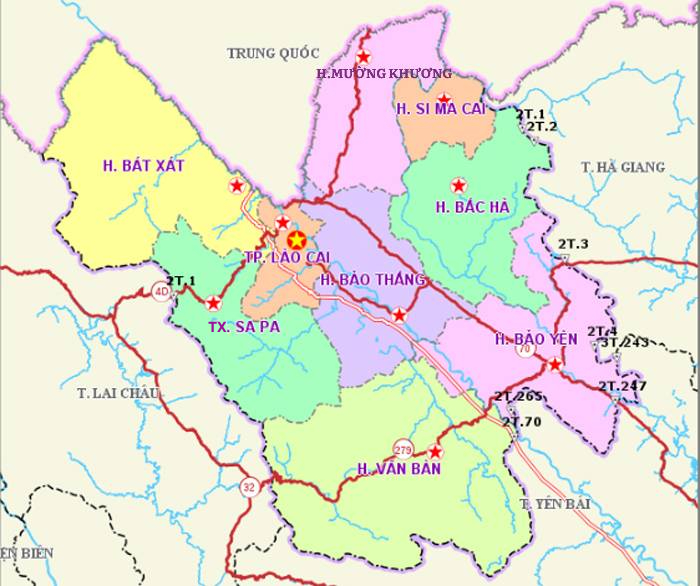

Khu kinh tế cửa khẩu tỉnh Lào Cai.

Theo đó, người Việt Nam và người nước ngoài trực tiếp làm việc, sản xuất kinh doanh tại khu kinh tế cửa khẩu, có thu nhập từ việc làm, sản xuất kinh doanh tại khu kinh tế cửa khẩu thuộc diện chịu thuế thu nhập cá nhân theo quy định tại Luật Thuế thu nhập cá nhân được giảm 50% số thuế phải nộp theo hướng dẫn tại Thông tư số 176/2009 của Bộ Tài chính hướng dẫn về việc giảm thuế thu nhập cá nhân đối với cá nhân làm việc tại khu kinh tế.

Về thuế giá trị gia tăng, Thông tư 109 quy định các mặt hàng thuộc đối tượng không chịu thuế GTGT gồm: Hàng hóa, dịch vụ từ khu phi thuế quan thuộc khu kinh tế cửa khẩu xuất khẩu ra nước ngoài thuộc đối tượng; Hàng hóa, dịch vụ sản xuất và được tiêu thụ trong khu phi thuế quan thuộc khu kinh tế cửa khẩu; Hàng hóa, dịch vụ được mua bán giữa các khu phi thuế quan thuộc khu kinh tế cửa khẩu với nhau; Hàng hóa, dịch vụ nhập khẩu từ nước ngoài vào và được tiêu thụ trong khu phi thuế quan thuộc khu kinh tế cửa khẩu thuộc đối tượng không chịu thuế giá trị gia tăng, trừ hàng hoá thuộc danh mục mặt hàng chịu thuế ngay khi nhập khẩu từ nước ngoài vào khu phi thuế quan thuộc khu kinh tế cửa khẩu theo quy định...

Riêng đối với hàng hóa, dịch vụ từ khu phi thuế quan thuộc khu kinh tế cửa khẩu đưa vào tiêu thụ tại các khu chức năng khác trong khu kinh tế cửa khẩu hoặc đưa vào tiêu thụ trong nội địa Việt Nam phải chịu thuế giá trị gia tăng theo quy định của pháp luật.

Với thuế tiêu thụ đặc biệt, Thông tư 109 quy định các mặt hàng thuộc đối tượng không chịu thuế tiêu thụ đặc biệt gồm: hàng hóa từ khu phi thuế quan thuộc khu kinh tế cửa khẩu xuất khẩu ra nước ngoài; hàng hóa sản xuất và được tiêu thụ trong khu phi thuế quan thuộc khu kinh tế cửa khẩu (trừ xe ô tô chở người dưới 24 chỗ và trừ hàng hoá sản xuất, tiêu thụ trong khu phi thuế quan không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng); hàng hóa được mua bán giữa các khu phi thuế quan thuộc khu kinh tế cửa khẩu với nhau (trừ xe ô tô chở người dưới 24 chỗ và trừ hàng hoá mua bán với khu phi thuế quan không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng)...

Việc bán hàng miễn thuế cho khách tham quan du lịch khu phi thuế quan thuộc khu kinh tế cửa khẩu được thực hiện tại từng khu phi thuế quan thuộc khu kinh tế cửa khẩu theo quy định tại các Quyết định của Thủ tướng Chính phủ về quy chế hoạt động của từng khu kinh tế cửa khẩu.

Khách tham quan du lịch khu phi thuế quan thuộc khu kinh tế cửa khẩu được mua hàng nhập khẩu miễn thuế mang vào nội địa với trị giá hàng hoá không quá 1.000.000 (một triệu) đồng/1 người/1 ngày; trường hợp trị giá hàng hoá vượt quá 1.000.000 đồng/1 người/1 ngày thì khách tham quan du lịch phải làm thủ tục hải quan và kê khai nộp thuế nhập khẩu, thuế giá trị gia tăng đối với phần hàng hoá vượt định mức miễn thuế theo quy định./.